Industry Profile

作者:产业经济研究室 发布时间:2025-12-22 阅读量:2828

【本周导读】

1.1~10月印尼木薯干片和木薯淀粉出口规模扩大。

2.卢旺达在卡永扎地区试种耐旱耐贫瘠木薯。

3.尼日尔开展木薯价值链提升计划。

4.德国学者通过调控钾离子运输提高木薯产量与抗旱性。

5.泰国学者评估各产区木薯种植的可持续性。

6.印度学者研究辣木抗旱抗盐关键基因及其调控机制。

7.哥伦比亚的咖啡产量和价格处于历史高位。

8.欧盟零毁林新规冲击越南咖啡产业。

9.广西兴业县召开木薯产业发展专题研究会。

10.泰国鲜薯收购价格持续上升、越南鲜薯收购价格下降。

11.泰国和越南木薯干片市场暂无报价,泰国木薯淀粉市场价格上升,越南木薯淀粉市场价格持续下降,国内木薯淀粉市场价格有所下降。

一、国外木薯产业信息

(一)1~10月印尼木薯干片和木薯淀粉出口规模扩大

据印度尼西亚中央统计局数据,2025年1~10月,印尼木薯干片出口量和出口额分别为3293.40吨和326.83万美元,同比分别增长23.06%和8.62%。在此期间,美国是印尼木薯干片最大的出口市场,印尼对美国的木薯干片出口量为1544.35吨(占比46.89%),同比增长4.29倍。同时,印尼对马来西亚、中国大陆和荷兰的木薯干片出口规模呈下降态势,出口量分别为549.51吨(占比16.69%)、544.12吨(占比16.52%)和314.49吨(占比9.55%),同比分别下降33.24%、42.81%和17.59%。1~10月,印尼的木薯淀粉出口量和出口额分别为4.04万吨和1613.96万美元,同比分别增长1.51倍和72.25%。在此期间,印尼木薯淀粉的主要出口市场分别为中国大陆、中国台湾省和菲律宾,出口量分别为1.38万吨(占比34.17%)、1.36万吨(占比33.66%)和7688.00吨(占比19.04%),同比分别增长254.44倍、1.06倍和66.75%。

10月份,印尼木薯干片出口量和出口额分别为568.72吨和57.55万美元,同比分别增长2.34倍和2.42倍;木薯淀粉出口量和出口额分别为1.55万吨和532.65万美元,同比分别增长4.53倍和2.51倍。(印尼中央统计局,12月10日)

(二)卢旺达在卡永扎地区试种耐旱耐贫瘠木薯

卢旺达主要的木薯产区卡永扎地区,长期受到严重的季节性干旱和土壤贫瘠困扰,严重威胁当地粮食安全。为此,国际农业发展基金会(IFAD)和卢旺达农业与畜牧业委员会(RAB)共同开展了卡永扎灌溉和流域综合管理二期(KIIWP2)项目,该项目近期在当地姆维里镇的试验基地里试种了四种耐旱、耐贫瘠的木薯品种(Buryohe、Tebuka、Nsizebashonje和NAM130),试验完成后,RAB将在当地大规模推广这些优质木薯种茎。该试验基地由KIIWP2项目支持建设,通过采用优质品种和配套水利设施,每公顷木薯产量已达25.91吨。在木薯收获季节,农民日均采收木薯0.5吨,可收入5000卢旺达法郎(约合3.44美元)。(卢旺达农业部,12月15日)

(三)尼日尔开展木薯价值链提升计划

近日,在国际农业发展基金的支持下,尼日尔正式启动了一项针对木薯和水稻的农业价值链发展计划(VCDP)。该项目近期首次在尼日尔州对比达、拉文和莫科瓦三个地区的木薯和稻米加工企业进行了培训,内容涵盖作物除杂、标准化称重、包装和品牌营销策略培训。该项目负责人表示,此次培训是提升尼日尔州木薯价值链、增强企业经营能力和增加收入的关键举措,VCDP已经为该区域制定了特定的木薯产品品牌发展战略,并将培训范围从企业拓展至社区农民。(Niger Daily Post,12月16日)

(四)德国学者通过调控钾离子运输提高木薯产量与抗旱性

木薯是撒哈拉以南非洲地区重要的粮食安全作物,但其产量常受病害、养分缺乏与干旱制约。近期,一项德国学者领衔的研究通过在木薯的维管组织中表达来自拟南芥的改良钾离子(K⁺)通道基因(AKT2var),显著提升了转基因木薯植株的电子传递速率和CO₂同化能力。研究发现,在干旱胁迫下,AKT2var转基因植株保持了更优的生理状态并获得更高产量,表现出优越的抗旱能力。该研究通过11C正电子发射断层扫描(PET)与组织代谢组分析进一步证实了K⁺调控对碳流向块根的正面影响。研究结论强调,靶向调控钾离子运输通道是提升木薯生产力的可行路径,尤其适用于缺水和低投入的种植环境,有望为气候适应型农业和粮食安全提供新解决方案。(Nature Plants,12月17日)

(五)泰国学者评估各产区木薯种植的可持续性

近日,泰国吞武里国王科技大学等机构的学者通过水-能源-食物-土地-气候(WEFLC)关系框架的分析方法,系统评估了该国东北部、北部和中部产区的木薯种植可持续性。评估显示,泰国木薯种植的可持续性存在显著区域差异,整体表现为东北部地区最佳,中部次之,北部最弱。具体而言,东北部地区的水资源利用效率较低;北部地区能源生产效率相对最低;中部地区则在土地利用和温室气体排放效率上表现欠佳。通过对比不同关系框架(WEF、WEFL、WEFLC)发现,引入土地和气候指标后,原框架下表现良好的区域(如东北部)也暴露出新短板,尤其是气候相关指标成为影响综合评价的关键因素。这表明,泰国木薯生产需采取区域差异化策略:北部应重点改善能源利用与减排,中部需提升土地和气候生产效率,东北部则应加强水资源管理。(Energy and Climate Change,12月13日)

二、国外辣木和咖啡产业信息

(一)印度学者研究辣木抗旱抗盐关键基因及其调控机制

近日,印度园艺研究所的学者对辣木的锌转录因子(Dof)进行了全基因组鉴定与分析,共鉴定出24个Dof基因。研究揭示了这些基因与拟南芥、水稻等物种Dof蛋白的进化关系,还发现了该基因存在大量与光响应及非生物胁迫(如干旱、低温)相关的调控元件,表明Dof基因广泛参与了作物的生长发育和逆境响应。此外,研究人员还发现Dof基因在不同组织中呈现特异性表达模式,并在干旱胁迫下(尤其在根和叶片中)被显著诱导,其中MoDof9等基因在根和叶中均上调,可能作为协调全株抗旱响应的核心调控因子。在定量逆转录聚合酶链反应实验中证实了多个Dof基因在聚乙二醇模拟的干旱胁迫和氯化钠诱导的盐胁迫下表达显著上调。研究人员认为,这项研究为利用分子育种手段提升辣木的抗逆性提供了潜在的候选基因靶标。(Springer Nature Link,12月13日)

(二)哥伦比亚的咖啡产量和价格处于历史高位

据美国农业部报告预测,哥伦比亚咖啡产量在2025/26市场年度虽较此前高点有所回落,但仍将维持在历史高位。报告显示,2025/26年度哥伦比亚阿拉比卡咖啡豆总产量为1380万袋(每袋60公斤),比预计的1480万袋下调了约7%,主要归因于咖啡花期遭遇持续降雨,尽管如此,产量仍高于近年平均水平。此外,报告预计2025/26年度哥伦比亚咖啡出口量为1250万袋,略低于2024/25年度的1340万袋。在此期间,美国仍然是其最大出口市场,占其出口总量的近40%。报告还指出,哥伦比亚咖啡树龄结构总体年轻,约67.8万公顷的咖啡树树龄在3至9年之间,另有约15.5万公顷的咖啡树树龄在9年及以上,且约87%的咖啡树为抗锈病品种,整体抗病害能力较强。(Daily Coffee News,12月15日)

(三)欧盟零毁林新规冲击越南咖啡产业

欧盟《无森林砍伐产品法规》(EUDR)的正式实施,使越南咖啡产业面临环境责任和供应链透明度的双重考验。根据法案要求,出口至欧盟的咖啡等产品必须证明其来源合法,且种植区域与2020年12月31日之后发生的森林砍伐或森林退化无关,同时须提供各生产地块的精确地理坐标。然而,越南咖啡产业以中小农户为主,全国超过60万户咖啡种植户,咖啡种植面积近80万公顷主要分布于中部,种植模式碎片化,且多毗邻天然森林,这为建立完整的可追溯体系带来巨大困难。越南农业与环境部指出,实现EUDR合规需整合三个核心数据集:土地利用图、森林状况图和土地使用者信息,并据此构建统一的种植园数据库。目前,越南中部数省已经在试点推行“零毁林咖啡种植模式”,政府为种植地块采集GPS坐标并绘制矢量地图,还将其上传到了移动端可访问的溯源系统,并与种植者信息绑定。(越通社,12月19日)

三、国内木薯产业信息

广西兴业县召开木薯产业发展专题研究会。近日,广西兴业县召开木薯产业发展专题研究会,全力推动木薯产业做大做强,县委书记华海德出席会议并讲话。会上,县直有关部门及企业代表围绕木薯的市场前景、产业布局、技术研发、品牌营销、发展方向与供应链体系构建等议题进行了深入探讨。华海德书记表示,木薯产业作为兴业县的特色产业,对于促进农业增效、农民增收和乡村振兴具有重要意义。他强调,木薯产业要强链延链、提升产业化水平,保障重点项目投产达效,服务好深加工项目,提升年加工能力;还要强化技术研发多元化产品,研发更多如木薯羹、木薯汁等终端消费新品,满足市场多样化需求,提升附加值,使木薯产业从传统的初级加工向高精尖领域迈进;同时也要强化品牌营销拓展市场,打造区域公用品牌,挖掘兴业富硒土壤优势,讲好“水果木薯”故事,统一品牌和标准,从种植历史、品质特点、营养价值等方面进行全方位宣传,通过举办活动提升产品知名度和美誉度,发展新业态,开拓更大的市场。(兴业宣传,12月15日)

四、鲜木薯市场行情分析

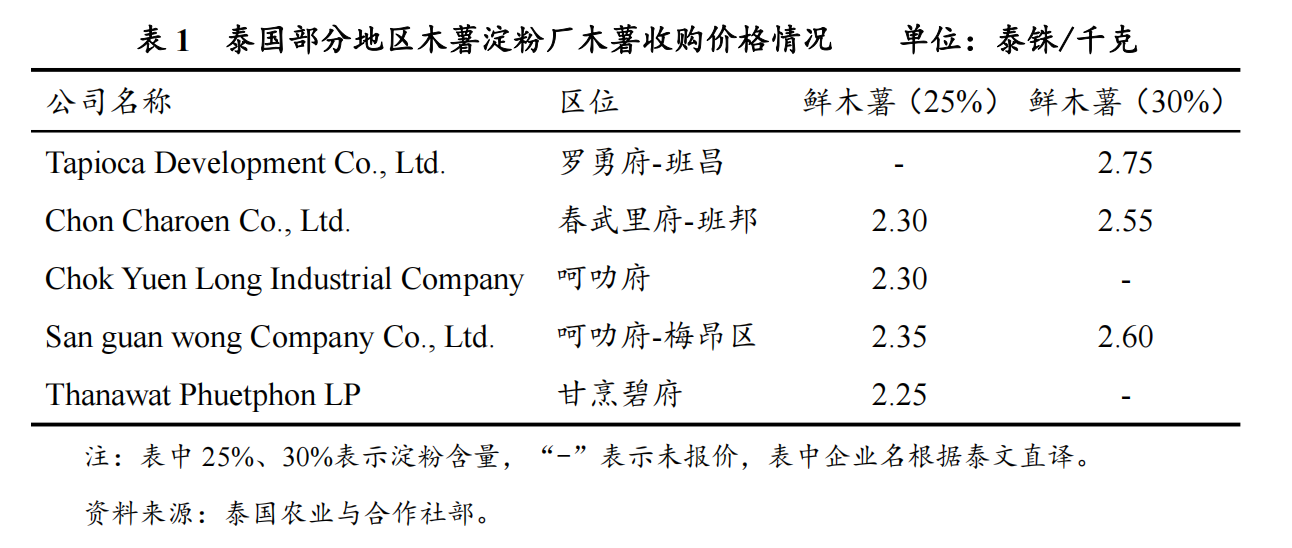

(一)泰国鲜薯收购价格持续上升

泰国农业与合作社部的数据显示,本周泰国国内鲜薯平均收购价格为2.16泰铢/千克(约合人民币483.22元/吨),较上周增加0.05泰铢/千克。泰国农业与合作社部监测的几家淀粉厂的鲜薯收购价为2.25~2.75泰铢/千克(见表1,约合人民币503.36~615.21元/吨),其中,罗勇府-班昌、春武里府-班邦和甘烹碧府的鲜薯收购价格上升。此外,本周泰国共有91家木薯淀粉工厂在产,占泰国木薯淀粉工厂总数的88.35%。

(二)越南鲜薯收购价格下降

越南木薯淀粉产量持续上升,南部、中部和北部地区鲜薯原料供应持续增加。本周越南鲜薯收购价格持续下降,南部地区鲜薯收购价格为2400~2500越盾/千克(约合人民币640~670元/吨),较上周下降100越盾/千克;中部地区鲜薯收购价格为2300~2400越盾/千克(约合人民币620~640元/吨),较上周下降50越盾/千克;北部地区鲜薯收购价格为1750~1850越盾/千克(约合人民币470~500元/吨),较上周下降50越盾/千克。

五、木薯干片、淀粉市场行情分析

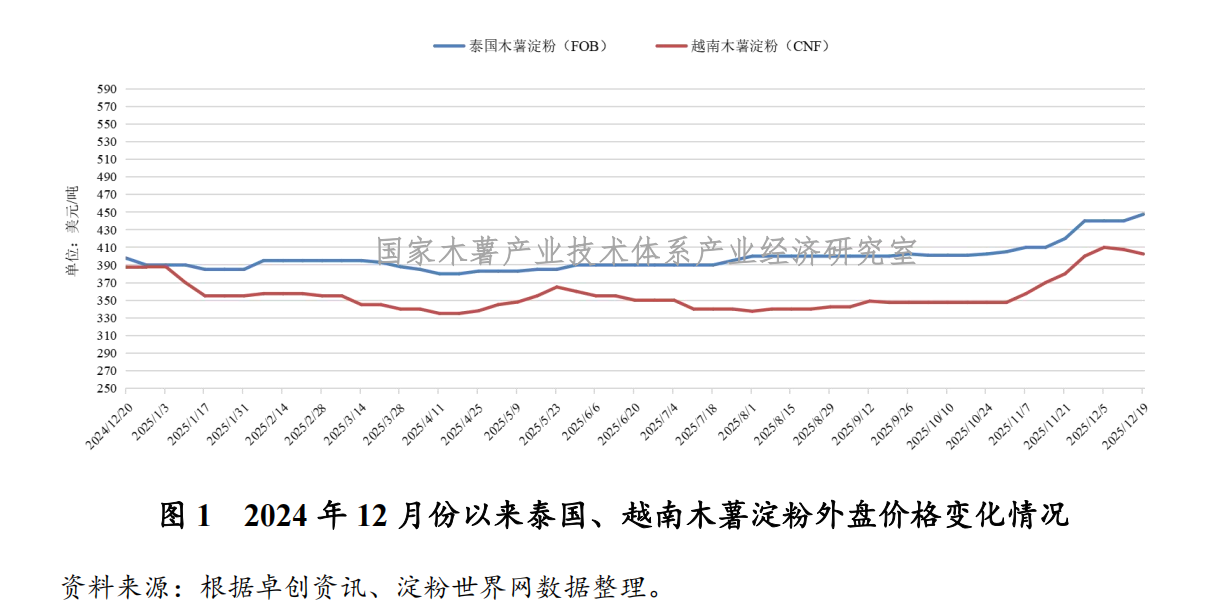

泰国和越南木薯干片市场暂无报价,泰国木薯淀粉市场价格上升,越南木薯淀粉市场价格持续下降,国内木薯淀粉市场价格有所下降。近期,由于新季木薯处于上市初期,鲜木薯优先向淀粉加工厂供应,导致晒场木薯干供应较少,下游工厂处于观望状态,因此本周泰国和越南木薯干暂无报价。

从外盘木薯淀粉市场行情来看,由于鲜薯原料供应量持续增加,本周泰国木薯淀粉产量有所回落,成品库存量有所减少;越南木薯淀粉产量持续增加。受淀粉产量和库存不足以及中国港口库存有所回升的影响,泰国木薯淀粉出口总体呈震荡观望态势;受泰柬边境冲突和越南北部降雨导致产量下降以及外部需求回暖等因素的综合影响,越南木薯淀粉出口总体呈震荡观望态势。本周泰国木薯淀粉价格上升,越南木薯淀粉价格持续下降。其中,泰国和越南木薯淀粉报价区间为FOB(曼谷)440~455美元/吨(约合人民币3106.40~3212.30元/吨),较上周增加7.50美元/吨;越南木薯淀粉报价区间为CNF385~420美元/吨(约合人民币2718.10~2965.20元/吨),较上周下降5美元/吨(见图1)。

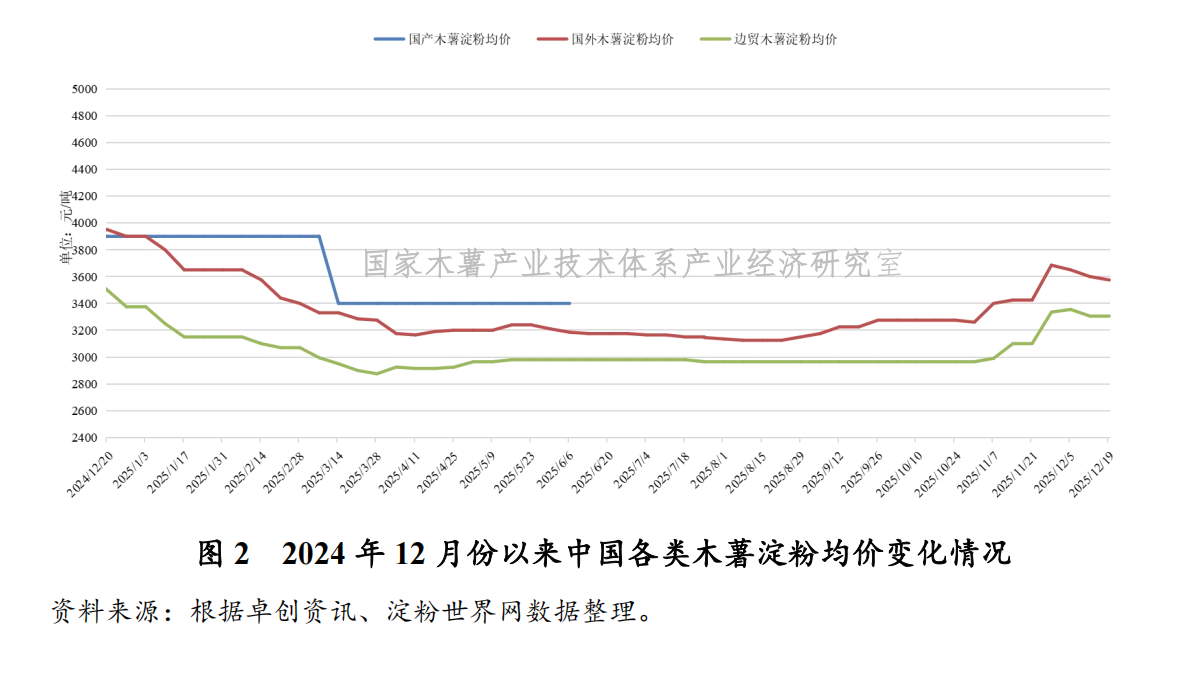

本周国内木薯淀粉价格有所下降。其中,泰国中高端木薯淀粉含税报价为3400~3750元/吨;越南主流木薯淀粉含税报价为3200~3400元/吨,较上周下降65元/吨;广西边贸市场主流木薯淀粉报价为3150~3460元/吨;国产木薯淀粉已进入新一榨季,开工率持续提高,广西地区部分厂家的木薯淀粉报价约为3500元/吨(见图2)。

(注:本周中国人民银行人民币汇率中间价的平均值:1人民币=4.47铢,1美元=7.06人民币)

PDF:【产业经济科技信息周报】2025.12.15-2025.12.21(第379期)

国家木薯产业技术体系产业经济研究室

2025年12月21日

版权及免责声明:

1.本周报(不含直接引用内容)版权属于国家木薯产业技术体系信息平台,未经授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:国家木薯产业技术体系信息平台”。违反上述条款,本网将追究其相关法律责任;

2.为充分尊重知识产权,凡本周报引用的内容均已标注资料来源,目的在于传递更多信息,不用于任何商业用途,其观点并不代表本周报赞同其观点和对其真实性负责;

3.周报信息仅供参考,不作为投资者的参考依据,因此不构成投资建议,若投资者据此操作,风险自担;

4.如因作品内容、版权和其他问题需要与本网站联系,请在30日内通过本网站电话或邮件联系。

关注微信公众号